Γιώργος Α. Σαββάκης

Γιώργος Α. Σαββάκης

gsavakis@euro2day.gr

Δημοσιεύθηκε: 04 Σεπτεμβρίου 2014 - 07:35

Χρηματιστήριο: Πόσο φθηνά είναι τώρα τα blue chips

Η πτώση του ΧΑ και πόσο «προσγείωσε» τις αποτιμήσεις

των ελληνικών μετοχών. Ποιοι τίτλοι του MSCI ξεχωρίζουν, ποιους

«καλοβλέπουν» οι ξένοι. Τι δείχνει η σύγκριση με τις ευρωπαϊκές και τις

αναδυόμενες αγορές. Οι ελπίδες από τον Ντράγκι.

H αγορά βρίσκεται σε προσπάθεια υπέρβασης

σημαντικών επιπέδων αντίστασης μετά την καταιγιστική πτωτική κίνηση του

τελευταίου διαστήματος. Παρότι η ανησυχία για τα stress tests των

τραπεζών και οι δυσκολίες στο εξωτερικό παραμένουν στο προσκήνιο, το

ριμπάουντ του βασικού δείκτη από τις 1.040 μονάδες στις 1.180 μονάδες

δείχνει ότι οι φόβοι στην αγορά μπορεί να εκτονώθηκαν βραχυπρόθεσμα.

Αναμφίβολα, το βλέμμα όλων των επενδυτών εστιάζει στη συνεδρίαση της ΕΚΤ και στην πιθανότητα λήψης ή όχι νέων άμεσων μέτρων για την αντιμετώπιση του χαμηλού πληθωρισμού. Η άνοδος των τελευταίων ημερών στις ευρωπαϊκές αγορές δείχνει να προεξοφλεί κάποιου είδους παρέμβαση, ακόμα και μείωση των επιτοκίων παρέμβασης κατά 10 μονάδες βάσης, ενώ η απόφαση για το quantitative easing ίσως έρχεται πιο μπροστά σε όρους χρόνου.

Παράλληλα όμως και στα εγχώρια, με τα οικονομικά αποτελέσματα του α' εξαμήνου να έχουν ολοκληρωθεί, η συζήτηση καταλήγει στις αποτιμήσεις και στο κατά πόσον η ανοδική συνέχεια μπορεί να έχει καύσιμα ή ποιοι τίτλοι παραμένουν φθηνοί ή ακριβοί σε σύγκριση τόσο με τις εγχώριες επιλογές, όσο και με τους αντίστοιχους ευρωπαϊκούς μέσους όρους.

Οι ξένοι δίνουν πολύ μεγάλη σημασία στην αποτίμηση των μετοχών και με τον τρόπο τους δίνουν ψήφο εμπιστοσύνης. Οι αποτιμήσεις, λοιπόν, είναι και πάλι στο προσκήνιο και δεν θα μπορούσε να γίνει αλλιώς, αφού η ανοδική προσπάθεια της αγοράς προς υψηλότερα επίπεδα προκαλεί αναπόφευκτα συγκρίσεις με τις ευρωπαϊκές μετοχές. Σε κάθε περίπτωση ωστόσο, η εγχώρια αγορά θα περιμένει τα πανευρωπαϊκα stress tests, αφού οι τελευταίες εκτιμήσεις των ξένων οίκων έχουν προκαλέσει και πάλι αυξημένη νευρικότητα.

Οι αποτιμήσεις των αγορών αποτελούν σημαντικό χαρακτηριστικό για την εισροή ή την εκροή κεφαλαίων από μέρους των θεσμικών χαρτοφυλακίων προς μια αγορά.

Οι αποτιμήσεις των αγορών αποτελούν σημαντικό χαρακτηριστικό για την εισροή ή την εκροή κεφαλαίων από μέρους των θεσμικών χαρτοφυλακίων προς μια αγορά.

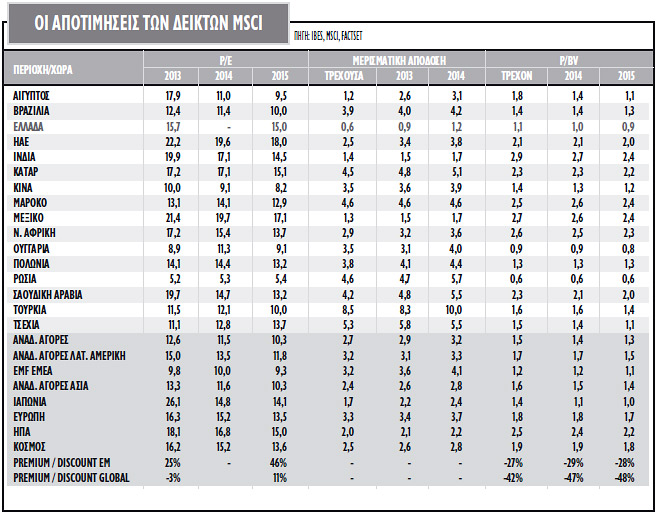

Σε όρους αποτιμήσεων, η ελληνική αγορά μετοχών τα τελευταία έτη διαπραγματευόταν με σημαντικό premium σε σχέση με τις ευρωπαϊκές αγορές σε όρους πολλαπλασιαστών καθαρής κερδοφορίας.

Η εικόνα στην αποτίμηση των δεικτών για τις ελληνικές μετοχές έχει βελτιωθεί αισθητά. Ωστόσο, το πρόβλημα καθορισμού του κατάλληλου benchmark σύγκρισης των εγχώριων δεικτών παραμένει.

Οι ελληνικές μετοχές εξακολουθούν να εμφανίζουν σημαντικά premium σε σχέση με τις αναδυόμενες αγορές. Στον αντίποδα, εν συγκρίσει με τις αγορές του ευρωπαϊκού Νότου, η εικόνα είναι πολύ καλύτερη, αφού η εγχώρια αγορά εμφανίζει μέχρι και μικρά discount σε όρους P/E και P/BV σε σχέση με την Πορτογαλία, την Ισπανία και την Ιταλία.

Από τον πίνακα με τις αποτιμήσεις των βασικών χρηματιστηριακών δεικτών υψηλής κεφαλαιοποίησης για το 2015 και το 2016, ο εγχώριος δείκτης υψηλής κεφαλαιοποίησης σημειώνει χαμηλότερα επίπεδα δεικτών

έναντι του ευρωπαϊκού μέσου όρου, όπως αυτό απεικονίζεται από τους

πολλαπλασιαστές διαπραγμάτευσης των δεικτών Euro Stoxx και Stoxx 600.

Από τον πίνακα με τις αποτιμήσεις των βασικών χρηματιστηριακών δεικτών υψηλής κεφαλαιοποίησης για το 2015 και το 2016, ο εγχώριος δείκτης υψηλής κεφαλαιοποίησης σημειώνει χαμηλότερα επίπεδα δεικτών

έναντι του ευρωπαϊκού μέσου όρου, όπως αυτό απεικονίζεται από τους

πολλαπλασιαστές διαπραγμάτευσης των δεικτών Euro Stoxx και Stoxx 600.

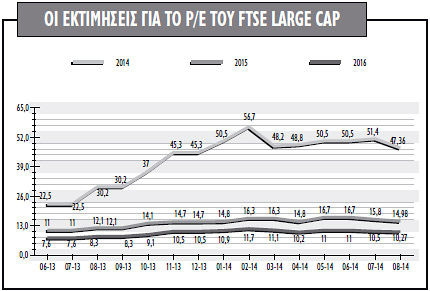

Πιο συγκεκριμένα, για τα έτη 2015 και 2016, ο FTSE/ASE Large Cap διαπραγματεύεται με 15 φορές τα κέρδη του και 10,3 φορές αντίστοιχα έναντι 13,3 και 12,1 φορών για τον ευρωπαϊκό μέσο όρο ή 18% premium και 10% discount αντίστοιχα.

Παράλληλα, ο εγχώριος δείκτης υψηλής κεφαλαιοποίησης, βάσει των προβλέψεων που συλλέγει στη βάση δεδομένων της η FactSet, θα εμφανίσει αρκετά υψηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή (EPS) σε σχέση με τους ευρωπαϊκούς μέσους όρους, τόσο για το επόμενο έτος όσο και για το 2016.

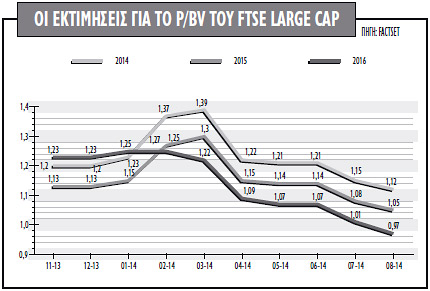

Ο ευρωπαϊκός μέσος όρος αύξησης των κερδών ανά μετοχή για το 2015 και το 2016 κυμαίνεται σε 14% και 10%, ενώ για τον ελληνικό δείκτη των blue chips τα αντίστοιχα ποσοστά είναι άνω του 100% το 2015 και 45% το 2016. Από την άλλη πλευρά, βέβαια, σημαντικά discount εξακολουθεί να εμφανίζει η εγχώρια αγορά σε όρους εσωτερικής αξίας. Η αποτίμηση των ελληνικών μετοχών διαμορφώνεται στη 1,05 φορά και στη 0,97 φορά τα επόμενα έτη, ενώ ο DJ Euro Stoxx διαπραγματεύεται με 1,38 και με 1,30 φορά.

Ο

δείκτης MSCI Greece εμφανίζει σημαντικό premium όταν συγκρίνεται με τις

αναδυόμενες αγορές σε όρους κερδοφορίας για το 2015 και το 2016, αλλά

επίσης και με σημαντικά discount σε όρους λογιστικής αξίας. Αν και

εφόσον αυτές οι εκτιμήσεις του consensus επαληθευτούν, τότε οι ελληνικές

μετοχές έχουν κλείσει τα υψηλά premium των προηγούμενων ετών και

μπορούν να προσελκύσουν επενδυτές σε όρους αξίας.

Ο

δείκτης MSCI Greece εμφανίζει σημαντικό premium όταν συγκρίνεται με τις

αναδυόμενες αγορές σε όρους κερδοφορίας για το 2015 και το 2016, αλλά

επίσης και με σημαντικά discount σε όρους λογιστικής αξίας. Αν και

εφόσον αυτές οι εκτιμήσεις του consensus επαληθευτούν, τότε οι ελληνικές

μετοχές έχουν κλείσει τα υψηλά premium των προηγούμενων ετών και

μπορούν να προσελκύσουν επενδυτές σε όρους αξίας.

Σε επίπεδο συνολικής αγοράς, για τον Γενικό Δείκτη οι πολλαπλασιαστές κερδοφορίας εκτιμώνται σε 14,84 και 10,2 για τα έτη 2015 και 2016 αντίστοιχα, με το premium για το 2015 να προσεγγίζει το 10%, αλλά με το discount για το 2016 στο 10%. Όπως και στην περίπτωση του δείκτη της υψηλής κεφαλαιοποίησης, η ελληνική αγορά μετοχών εμφανίζει αρκετά χαμηλότερους δείκτες τιμής προς λογιστική αξία (P/BV) σε σχέση με τους ευρωπαϊκούς δείκτες.

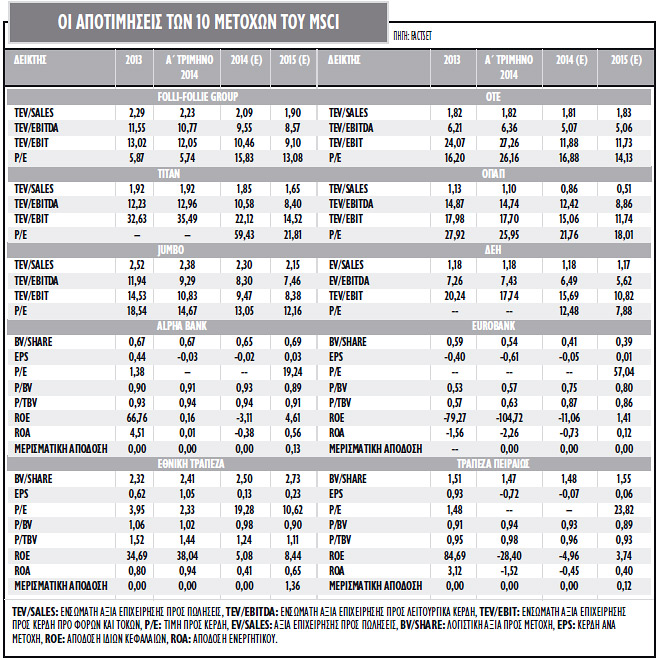

Από τις άλλες μετοχές που συνθέτουν τον δείκτη MSCI Greece ξεχωρίζουν οι τίτλοι των ΔΕΗ, Jumbo και Folli Follie Group

που είναι διαπραγματεύσιμοι με δείκτες τιμής προς κέρδη το 2015 της

τάξεως των 8, 12 και 13 φορών, αρκετά χαμηλότερα από τους δείκτες DJ

Euro Stoxx Utilities και Retail. Με discount ωστόσο είναι

διαπραγματεύσιμες οι μετοχές της Folli Follie Group και της Jumbo και σε

όρους EV/EBITDA, με τις εταιρείες του κλάδου να διαπραγματεύονται με

περίπου 10 φορές για το 2015.

Από τις άλλες μετοχές που συνθέτουν τον δείκτη MSCI Greece ξεχωρίζουν οι τίτλοι των ΔΕΗ, Jumbo και Folli Follie Group

που είναι διαπραγματεύσιμοι με δείκτες τιμής προς κέρδη το 2015 της

τάξεως των 8, 12 και 13 φορών, αρκετά χαμηλότερα από τους δείκτες DJ

Euro Stoxx Utilities και Retail. Με discount ωστόσο είναι

διαπραγματεύσιμες οι μετοχές της Folli Follie Group και της Jumbo και σε

όρους EV/EBITDA, με τις εταιρείες του κλάδου να διαπραγματεύονται με

περίπου 10 φορές για το 2015.

Για τον τίτλο του ΟΤΕ, ο δείκτης EV/EBITDA (στις 5 φορές τόσο για το 2014 όσο και για το 2015) είναι μεταξύ των πιο χαμηλών ανάμεσα στους τηλεπικοινωνιακούς ομίλους σε όλο τον κόσμο, ενώ ο δείκτης P/E στις 14 φορές το 2015 είναι κοντά στον μέσο όρο των εταιρειών του κλάδου.

Για τον ΟΠΑΠ, τα κέρδη ανά μετοχή του 2014 και του 2015 προβλέπονται αυξημένα κατά 22% και 18%, η αποτίμηση του τίτλου σε όρους P/E είναι στις 18 φορές περίπου τα κέρδη του 2015, ενώ ο δείκτης EV/EBITDA εκτιμάται σε 9 φορές το 2015. Ο δείκτης Euro Stoxx Travel & Leisure αποτιμάται στις 16 φορές τα κέρδη του 2015 και στις 7 φορές τα EBITDA.

Η μετοχή του Τιτάνα παραμένει αρκετά ψηλότερα σε όρους τιμής προς λογιστική αξία από τις εταιρείες του κλάδου, μειώνοντας ελαφρώς το premium σε όρους EV/EBITDA.

Αναμφίβολα, το βλέμμα όλων των επενδυτών εστιάζει στη συνεδρίαση της ΕΚΤ και στην πιθανότητα λήψης ή όχι νέων άμεσων μέτρων για την αντιμετώπιση του χαμηλού πληθωρισμού. Η άνοδος των τελευταίων ημερών στις ευρωπαϊκές αγορές δείχνει να προεξοφλεί κάποιου είδους παρέμβαση, ακόμα και μείωση των επιτοκίων παρέμβασης κατά 10 μονάδες βάσης, ενώ η απόφαση για το quantitative easing ίσως έρχεται πιο μπροστά σε όρους χρόνου.

Παράλληλα όμως και στα εγχώρια, με τα οικονομικά αποτελέσματα του α' εξαμήνου να έχουν ολοκληρωθεί, η συζήτηση καταλήγει στις αποτιμήσεις και στο κατά πόσον η ανοδική συνέχεια μπορεί να έχει καύσιμα ή ποιοι τίτλοι παραμένουν φθηνοί ή ακριβοί σε σύγκριση τόσο με τις εγχώριες επιλογές, όσο και με τους αντίστοιχους ευρωπαϊκούς μέσους όρους.

Οι ξένοι δίνουν πολύ μεγάλη σημασία στην αποτίμηση των μετοχών και με τον τρόπο τους δίνουν ψήφο εμπιστοσύνης. Οι αποτιμήσεις, λοιπόν, είναι και πάλι στο προσκήνιο και δεν θα μπορούσε να γίνει αλλιώς, αφού η ανοδική προσπάθεια της αγοράς προς υψηλότερα επίπεδα προκαλεί αναπόφευκτα συγκρίσεις με τις ευρωπαϊκές μετοχές. Σε κάθε περίπτωση ωστόσο, η εγχώρια αγορά θα περιμένει τα πανευρωπαϊκα stress tests, αφού οι τελευταίες εκτιμήσεις των ξένων οίκων έχουν προκαλέσει και πάλι αυξημένη νευρικότητα.

Οι ξένες αγορές

Οι αποτιμήσεις των αγορών αποτελούν σημαντικό χαρακτηριστικό για την εισροή ή την εκροή κεφαλαίων από μέρους των θεσμικών χαρτοφυλακίων προς μια αγορά.Σε όρους αποτιμήσεων, η ελληνική αγορά μετοχών τα τελευταία έτη διαπραγματευόταν με σημαντικό premium σε σχέση με τις ευρωπαϊκές αγορές σε όρους πολλαπλασιαστών καθαρής κερδοφορίας.

Η εικόνα στην αποτίμηση των δεικτών για τις ελληνικές μετοχές έχει βελτιωθεί αισθητά. Ωστόσο, το πρόβλημα καθορισμού του κατάλληλου benchmark σύγκρισης των εγχώριων δεικτών παραμένει.

Οι ελληνικές μετοχές εξακολουθούν να εμφανίζουν σημαντικά premium σε σχέση με τις αναδυόμενες αγορές. Στον αντίποδα, εν συγκρίσει με τις αγορές του ευρωπαϊκού Νότου, η εικόνα είναι πολύ καλύτερη, αφού η εγχώρια αγορά εμφανίζει μέχρι και μικρά discount σε όρους P/E και P/BV σε σχέση με την Πορτογαλία, την Ισπανία και την Ιταλία.

Από τον πίνακα με τις αποτιμήσεις των βασικών χρηματιστηριακών δεικτών υψηλής κεφαλαιοποίησης για το 2015 και το 2016, ο εγχώριος δείκτης υψηλής κεφαλαιοποίησης σημειώνει χαμηλότερα επίπεδα δεικτών

έναντι του ευρωπαϊκού μέσου όρου, όπως αυτό απεικονίζεται από τους

πολλαπλασιαστές διαπραγμάτευσης των δεικτών Euro Stoxx και Stoxx 600.Πιο συγκεκριμένα, για τα έτη 2015 και 2016, ο FTSE/ASE Large Cap διαπραγματεύεται με 15 φορές τα κέρδη του και 10,3 φορές αντίστοιχα έναντι 13,3 και 12,1 φορών για τον ευρωπαϊκό μέσο όρο ή 18% premium και 10% discount αντίστοιχα.

Παράλληλα, ο εγχώριος δείκτης υψηλής κεφαλαιοποίησης, βάσει των προβλέψεων που συλλέγει στη βάση δεδομένων της η FactSet, θα εμφανίσει αρκετά υψηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή (EPS) σε σχέση με τους ευρωπαϊκούς μέσους όρους, τόσο για το επόμενο έτος όσο και για το 2016.

Ο ευρωπαϊκός μέσος όρος αύξησης των κερδών ανά μετοχή για το 2015 και το 2016 κυμαίνεται σε 14% και 10%, ενώ για τον ελληνικό δείκτη των blue chips τα αντίστοιχα ποσοστά είναι άνω του 100% το 2015 και 45% το 2016. Από την άλλη πλευρά, βέβαια, σημαντικά discount εξακολουθεί να εμφανίζει η εγχώρια αγορά σε όρους εσωτερικής αξίας. Η αποτίμηση των ελληνικών μετοχών διαμορφώνεται στη 1,05 φορά και στη 0,97 φορά τα επόμενα έτη, ενώ ο DJ Euro Stoxx διαπραγματεύεται με 1,38 και με 1,30 φορά.

Ο

δείκτης MSCI Greece εμφανίζει σημαντικό premium όταν συγκρίνεται με τις

αναδυόμενες αγορές σε όρους κερδοφορίας για το 2015 και το 2016, αλλά

επίσης και με σημαντικά discount σε όρους λογιστικής αξίας. Αν και

εφόσον αυτές οι εκτιμήσεις του consensus επαληθευτούν, τότε οι ελληνικές

μετοχές έχουν κλείσει τα υψηλά premium των προηγούμενων ετών και

μπορούν να προσελκύσουν επενδυτές σε όρους αξίας.Σε επίπεδο συνολικής αγοράς, για τον Γενικό Δείκτη οι πολλαπλασιαστές κερδοφορίας εκτιμώνται σε 14,84 και 10,2 για τα έτη 2015 και 2016 αντίστοιχα, με το premium για το 2015 να προσεγγίζει το 10%, αλλά με το discount για το 2016 στο 10%. Όπως και στην περίπτωση του δείκτη της υψηλής κεφαλαιοποίησης, η ελληνική αγορά μετοχών εμφανίζει αρκετά χαμηλότερους δείκτες τιμής προς λογιστική αξία (P/BV) σε σχέση με τους ευρωπαϊκούς δείκτες.

Οι μετοχές του MSCI

Οι τραπεζικές μετοχές, που αυτήν την περίοδο είναι το... μαύρο πρόβατο στην εγχώρια αγορά, είναι διαπραγματεύσιμες με discount 25% έναντι των ευρωπαϊκών, 20% έναντι των ισπανικών και των πορτογαλικών πιστωτικών ιδρυμάτων και 30%-40% έναντι των τραπεζών στην Κεντρική και Ανατολική Ευρώπη. Ωστόσο, τα discount μπορεί να είναι απόλυτα δικαιολογημένα έως ότου ξεκαθαρίσουν τα stress tests της Ευρωπαϊκής Κεντρικής Τράπεζας και οι πιθανές ανάγκες κεφαλαίου που θα προκύψουν. Αν όμως τελικά ο λογαριασμός δεν απαιτήσει αυξήσεις μετοχικού κεφαλαίου, τότε οι αποτιμήσεις των τραπεζών σε όρους P/TBV (τιμή προς ενσώματη λογιστική αξία) δεν θα είναι υψηλές.Από τις άλλες μετοχές που συνθέτουν τον δείκτη MSCI Greece ξεχωρίζουν οι τίτλοι των ΔΕΗ, Jumbo και Folli Follie Group

που είναι διαπραγματεύσιμοι με δείκτες τιμής προς κέρδη το 2015 της

τάξεως των 8, 12 και 13 φορών, αρκετά χαμηλότερα από τους δείκτες DJ

Euro Stoxx Utilities και Retail. Με discount ωστόσο είναι

διαπραγματεύσιμες οι μετοχές της Folli Follie Group και της Jumbo και σε

όρους EV/EBITDA, με τις εταιρείες του κλάδου να διαπραγματεύονται με

περίπου 10 φορές για το 2015.Για τον τίτλο του ΟΤΕ, ο δείκτης EV/EBITDA (στις 5 φορές τόσο για το 2014 όσο και για το 2015) είναι μεταξύ των πιο χαμηλών ανάμεσα στους τηλεπικοινωνιακούς ομίλους σε όλο τον κόσμο, ενώ ο δείκτης P/E στις 14 φορές το 2015 είναι κοντά στον μέσο όρο των εταιρειών του κλάδου.

Για τον ΟΠΑΠ, τα κέρδη ανά μετοχή του 2014 και του 2015 προβλέπονται αυξημένα κατά 22% και 18%, η αποτίμηση του τίτλου σε όρους P/E είναι στις 18 φορές περίπου τα κέρδη του 2015, ενώ ο δείκτης EV/EBITDA εκτιμάται σε 9 φορές το 2015. Ο δείκτης Euro Stoxx Travel & Leisure αποτιμάται στις 16 φορές τα κέρδη του 2015 και στις 7 φορές τα EBITDA.

Η μετοχή του Τιτάνα παραμένει αρκετά ψηλότερα σε όρους τιμής προς λογιστική αξία από τις εταιρείες του κλάδου, μειώνοντας ελαφρώς το premium σε όρους EV/EBITDA.

0 σχόλια:

Δημοσίευση σχολίου

Ο σχολιασμός επιτρέπεται μόνο σε εγγεγραμμένους χρήστες