07:43 - 25/02/14

Με σύσταση overweight και σαφή προτίμησή της Ελλάδας "συνεχίζει" η JP Morgan, αφού μετά την ψήφο εμπιστοσύνης ανάμεσα στις αναδυόμενες αγορές, σε νέα έκθεσή της συγκαταλέγει την εγχώρια αγορά μαζί με αυτές της Ιρλανδίας και της Πορτογαλίας στις κορυφαίες στην Ευρώπη.

Η JP Morgan προτείνει την ευρωπαϊκή περιφέρεια έναντι του πυρήνα των ευρωπαϊκών αγορών και ειδικά τις τρεις μικρές περιφερειακές αγορές και έπειτα τις αγορές της Ιταλίας και της Ισπανίας, με σαφή προτίμηση της πρώτης έναντι της δεύτερης.

Όπως αναφέρει, εν μέσω εκροών κεφαλαίων, οι αγορές της Ιρλανδίας, της Πορτογαλίας και της Ελλάδας είναι οι βασικοί outperformers και έχουν αποδειχθεί εκπληκτικά ανθεκτικές παρά την αύξηση της μεταβλητότητας.

Αναφορικά με τις μετοχές από την Ελλάδα, η Alpha Bank, η Τράπεζα Πειραιώς, ο ΟΤΕ και η Coca Cola Hellenic αποτελούν τις κορυφαίες επιλογές της JP Morgan από την ευρωπαϊκή περιφέρεια με σύσταση overweight.

Όπως αναφέρει, «είμαστε overweight στις μετοχές της Alpha Bank και της Πειραιώς γιατί συνδέονται άμεσα με το Greek Recovery. Η βελτίωση του ποιότητας του χαρτοφυλακίου των δανείων, που θα οδηγήσει σε μικρότερα NPL και μειωμένες προβλέψεις, είναι ο οδηγός για την επιστροφή στην κερδοφορία.

Οι τιμές-στόχοι για τις δύο τραπεζικές μετοχές είναι τα 0,84 για την Alpha Bank και τα 2 ευρώ ανά μετοχή για την Τράπεζα Πειραιώς, αντίστοιχα.

Ο οίκος σημειώνει πως ο ΟΤΕ τελεί υπό διαπραγμάτευση σε ελκυστικές αποτιμήσεις έναντι ανταγωνιστών του, παρά το ότι έχει «κερδίσει» 900% από το χαμηλό του 2012. Η τιμή στόχος είναι τα 11 ευρώ ανά μετοχή, ενώ η μόχλευση του 1 φορά τα ΕΒΙΤDA είναι η χαμηλότερη ανάμεσα στις ευρωπαϊκές εταιρείες. Με τη χαλάρωση των ρυθμιστικών κανόνων, ο ΟΤΕ είναι σε θέση να επωφεληθεί από την περαιτέρω βελτίωση των macro.

Για την Coca Cola Hellenic, η τιμή στόχος είναι τα 23 ευρώ ανά μετοχή. Τα χειρότερα αναφορικά με τα περιθώρια λειτουργίας της επιχείρησης είναι πίσω μας, ενώ οι αναλυτές βλέπουν φέτος αύξηση στα EPS 12% και 25% το 2015.

Καταλύτη μπορεί να αποτελέσουν οι υπολογισμοί της JP Morgan ότι η Coca Cola Hellenic θα είναι σε θέση να επιστρέψει 400 – 500 εκατ. ευρώ στους μετόχους με dividend payout ratio της τάξεως του 35%-45% των κερδών της.

Τα τέσσερα στοιχεία που οι αναλυτές της JP Morgan εκτιμούν ότι θα είναι μαξιλάρια για τη διατήρηση αυτής της προοπτικής στις μετοχές της ευρωπεριφέρειας είναι:

1. Οι ρυθμοί ανάπτυξης στην περιφέρεια, με το momentum στις οικονομίες να είναι υποστηρικτικό. Η μεταβολή (delta) στο πραγματικό ΑΕΠ των χωρών της περιφέρειας ξεπερνά τις χώρες του πυρήνα της Ευρωζωνης.

2. Οι συνθήκες στη χρηματοδότηση και τις αγορές ομολόγων των χωρών της περιφέρειας βελτιώνονται με ράλι στις τιμών των ιταλικών και ισπανικών 10ετών και τις αποδόσεις στα χαμηλότερα επίπεδα από τις αρχές του 2006.

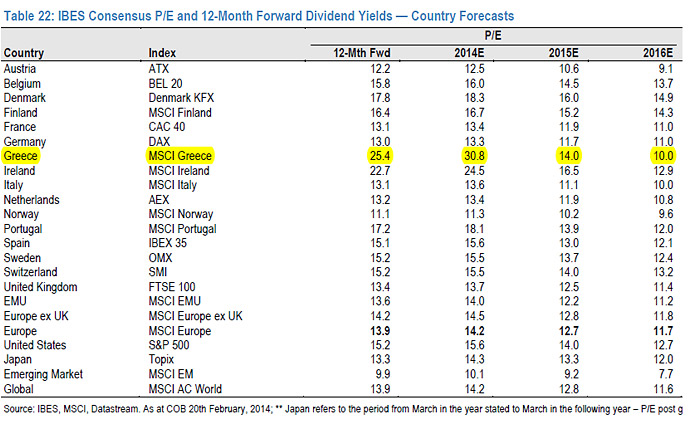

3. Τα κέρδη των εταιρειών προσφέρουν σημαντικό upside στις μετοχές αφού ανακάμπτουν από τα πολύ χαμηλά τους επίπεδα, με τα κέρδη στην Ελλάδα να υπολογίζονται 94% χαμηλότερα από ότι στο peak του οικονομικού κύκλου.

4. Οι αποτιμήσεις δείχνουν ελκυστικές τόσο σε απόλυτο όσο και σε σχετικούς όρους με το πυρήνα.

Σημείο-κλειδί, πέραν από τα επιτόκια των ομολόγων που υποχωρούν στις περισσότερες χώρες της περιφέρειας είναι το μοναδιαίο κόστος εργασίας (ULC), που στη χώρα μας βάσει των εκτιμήσεων του αμερικανικού οίκου είναι μειωμένο 10% σε ετήσια βάση, αλλά και τα πλεονάσματα, πλέον, στο ισοζύγιο τρεχουσών συναλλαγών.

του Γιώργου Α. Σαββάκη

Ποιες μετοχές διαλέγει από το ελληνικό Χρηματιστήριο ο διεθνής οίκος.

Οι καταλύτες για την υπεραπόδοση και γιατί επιλέγει Ελλάδα ανάμεσα στην

ευρωπαϊκή περιφέρεια.

Με σύσταση overweight και σαφή προτίμησή της Ελλάδας "συνεχίζει" η JP Morgan, αφού μετά την ψήφο εμπιστοσύνης ανάμεσα στις αναδυόμενες αγορές, σε νέα έκθεσή της συγκαταλέγει την εγχώρια αγορά μαζί με αυτές της Ιρλανδίας και της Πορτογαλίας στις κορυφαίες στην Ευρώπη.

Η JP Morgan προτείνει την ευρωπαϊκή περιφέρεια έναντι του πυρήνα των ευρωπαϊκών αγορών και ειδικά τις τρεις μικρές περιφερειακές αγορές και έπειτα τις αγορές της Ιταλίας και της Ισπανίας, με σαφή προτίμηση της πρώτης έναντι της δεύτερης.

Όπως αναφέρει, εν μέσω εκροών κεφαλαίων, οι αγορές της Ιρλανδίας, της Πορτογαλίας και της Ελλάδας είναι οι βασικοί outperformers και έχουν αποδειχθεί εκπληκτικά ανθεκτικές παρά την αύξηση της μεταβλητότητας.

Αναφορικά με τις μετοχές από την Ελλάδα, η Alpha Bank, η Τράπεζα Πειραιώς, ο ΟΤΕ και η Coca Cola Hellenic αποτελούν τις κορυφαίες επιλογές της JP Morgan από την ευρωπαϊκή περιφέρεια με σύσταση overweight.

Όπως αναφέρει, «είμαστε overweight στις μετοχές της Alpha Bank και της Πειραιώς γιατί συνδέονται άμεσα με το Greek Recovery. Η βελτίωση του ποιότητας του χαρτοφυλακίου των δανείων, που θα οδηγήσει σε μικρότερα NPL και μειωμένες προβλέψεις, είναι ο οδηγός για την επιστροφή στην κερδοφορία.

Οι τιμές-στόχοι για τις δύο τραπεζικές μετοχές είναι τα 0,84 για την Alpha Bank και τα 2 ευρώ ανά μετοχή για την Τράπεζα Πειραιώς, αντίστοιχα.

Ο οίκος σημειώνει πως ο ΟΤΕ τελεί υπό διαπραγμάτευση σε ελκυστικές αποτιμήσεις έναντι ανταγωνιστών του, παρά το ότι έχει «κερδίσει» 900% από το χαμηλό του 2012. Η τιμή στόχος είναι τα 11 ευρώ ανά μετοχή, ενώ η μόχλευση του 1 φορά τα ΕΒΙΤDA είναι η χαμηλότερη ανάμεσα στις ευρωπαϊκές εταιρείες. Με τη χαλάρωση των ρυθμιστικών κανόνων, ο ΟΤΕ είναι σε θέση να επωφεληθεί από την περαιτέρω βελτίωση των macro.

Για την Coca Cola Hellenic, η τιμή στόχος είναι τα 23 ευρώ ανά μετοχή. Τα χειρότερα αναφορικά με τα περιθώρια λειτουργίας της επιχείρησης είναι πίσω μας, ενώ οι αναλυτές βλέπουν φέτος αύξηση στα EPS 12% και 25% το 2015.

Καταλύτη μπορεί να αποτελέσουν οι υπολογισμοί της JP Morgan ότι η Coca Cola Hellenic θα είναι σε θέση να επιστρέψει 400 – 500 εκατ. ευρώ στους μετόχους με dividend payout ratio της τάξεως του 35%-45% των κερδών της.

Τα τέσσερα στοιχεία που οι αναλυτές της JP Morgan εκτιμούν ότι θα είναι μαξιλάρια για τη διατήρηση αυτής της προοπτικής στις μετοχές της ευρωπεριφέρειας είναι:

1. Οι ρυθμοί ανάπτυξης στην περιφέρεια, με το momentum στις οικονομίες να είναι υποστηρικτικό. Η μεταβολή (delta) στο πραγματικό ΑΕΠ των χωρών της περιφέρειας ξεπερνά τις χώρες του πυρήνα της Ευρωζωνης.

2. Οι συνθήκες στη χρηματοδότηση και τις αγορές ομολόγων των χωρών της περιφέρειας βελτιώνονται με ράλι στις τιμών των ιταλικών και ισπανικών 10ετών και τις αποδόσεις στα χαμηλότερα επίπεδα από τις αρχές του 2006.

3. Τα κέρδη των εταιρειών προσφέρουν σημαντικό upside στις μετοχές αφού ανακάμπτουν από τα πολύ χαμηλά τους επίπεδα, με τα κέρδη στην Ελλάδα να υπολογίζονται 94% χαμηλότερα από ότι στο peak του οικονομικού κύκλου.

4. Οι αποτιμήσεις δείχνουν ελκυστικές τόσο σε απόλυτο όσο και σε σχετικούς όρους με το πυρήνα.

Σημείο-κλειδί, πέραν από τα επιτόκια των ομολόγων που υποχωρούν στις περισσότερες χώρες της περιφέρειας είναι το μοναδιαίο κόστος εργασίας (ULC), που στη χώρα μας βάσει των εκτιμήσεων του αμερικανικού οίκου είναι μειωμένο 10% σε ετήσια βάση, αλλά και τα πλεονάσματα, πλέον, στο ισοζύγιο τρεχουσών συναλλαγών.

0 σχόλια:

Δημοσίευση σχολίου

Ο σχολιασμός επιτρέπεται μόνο σε εγγεγραμμένους χρήστες