του Γιώργου Α. Σαββάκη

Οι ευκαιρίες και τα ρίσκα για τις δέκα μετοχές του δείκτη MSCI. Ποιες

δείχνουν να έχουν το πλεονέκτημα και γιατί. Ο ρόλος των κεφαλαίων

ενεργητικής διαχείρισης. Αναλυτικοί πίνακες με το μετοχολόγιο, τις

σταθμίσεις και τις αποτιμήσεις των τίτλων.

H 26η Νοεμβρίου είναι κομβικό σημείο για το Χρηματιστήριο της Αθήνας. Η επίσημη μετάταξη της ελληνικής αγοράς στις αναδυόμενες θα αλλάξει τους όρους του παιχνιδιού, καθώς οι διεθνείς επενδυτές, που επί της ουσίας δίνουν τον τόνο στο Χ.Α., αλλάζουν ταυτότητα και στρατηγική.

Ήδη, από τις αρχές Ιουνίου, οπότε και αποφασίστηκε αυτή η μετάταξη, έχουμε πάρει δείγματα γραφής σε επίπεδο... κινητικότητας. Η υπόθεση του επόμενου έργου έχει να κάνει με το κατά πόσον οι τοποθετήσεις που έχουν γίνει ήταν οι «σωστές» και, αν όχι, ποιες και πόσες προσαρμογές θα γίνουν στα διεθνή χαρτοφυλάκια.

Στο επίκεντρο ασφαλώς οι 10 ελληνικές μετοχές που συμπεριλήφθηκαν στον δείκτη MSCI. Για το όνομά τους στοιχημάτιζε η αγορά τους προηγούμενους μήνες, σε αυτές έγιναν οι πρώτες μεγάλες τοποθετήσεις κι αυτές είναι τώρα που θα υποδεχτούν τις κινήσεις του «έξυπνου χρήματος», που θα σπεύσει να προεξοφλήσει επιδόσεις, να αποτιμήσει, να διαβλέψει σωστά τις προοπτικές τους. Κι ούτε λίγο ούτε πολύ, αυτές οι δέκα μετοχές είναι που καλούνται να εισπράξουν στο Χ.Α. τις όποιες εξελίξεις για την ελληνική οικονομία, για την πολιτική σταθερότητα, για όλα τα θέματα που κρατούν ακόμα δέσμια τη χώρα στην ύφεση.

Οι

διαφορετικές όψεις του νομίσματος από την υποβάθμιση του Χ.Α. στους

δείκτες MSCI συνεχίζουν να ξετυλίγονται, μετά την ανακοίνωση των 10

ελληνικών τίτλων που θα συνθέσουν τα χαρτοφυλάκια που θα ακολουθούν τους

δείκτες του αμερικανικού οίκου.

Οι

διαφορετικές όψεις του νομίσματος από την υποβάθμιση του Χ.Α. στους

δείκτες MSCI συνεχίζουν να ξετυλίγονται, μετά την ανακοίνωση των 10

ελληνικών τίτλων που θα συνθέσουν τα χαρτοφυλάκια που θα ακολουθούν τους

δείκτες του αμερικανικού οίκου.Οι εταιρείες που είναι οι άμεσα ωφελημένες κατά πολύ ουσιαστικό τρόπο είναι ΟΤΕ, ΟΠΑΠ, Εθνική Τράπεζα, Τράπεζα Πειραιώς, Alpha Bank, ΔΕΗ, Jumbo, Ελληνικά Πετρέλαια, Τιτάν και Folli Follie Group. Και λέμε ωφελημένες γιατί από τις αρχές Ιουνίου που έγινε γνωστό ότι επίκεινται αλλαγές στον δείκτη MSCI Greece, η μέση απόδοση της δεκάδας των μετοχών είναι 40%, ενώ χωρίς την ΕΤΕ και την Τράπεζα Πειραιώς το ποσοστό αυτό ανέρχεται σε 50%.

Ανεξάρτητα από τα σενάρια για το τι θα γίνει στην αγορά κατά την ημέρα του rebalancing στις 26 Νοεμβρίου, εκείνο που ίσως ενδιαφέρει ακόμα περισσότερο είναι αν οι αγοραστές έχουν υπερβάλει στις εκτιμήσεις τους για τις πιθανές εισροές των διαχειριστών και το τι μπορεί να περιμένει η αγορά από τους active fund managers.

Βραχυπρόθεσμα, αν αυτό έχει συμβεί και οι αγοραστές έχουν υπεραγοράσει (overbought), ίσως προκύψει μια πρώτης τάξεως αιτία για σημαντική πίεση στις τιμές των μετοχών και για κίνηση των δεικτών σε πιο χαμηλά επίπεδα.

Παράλληλα, όμως, όλοι εκείνοι που περιμένουν αυτήν τη διόρθωση στις τιμές βασικών ελληνικών τίτλων για να τοποθετηθούν ίσως έχουν μεγαλύτερη αγωνία από τους υποψήφιους πωλητές του rebalancing, γιατί γνωρίζουν ότι και εκείνοι παίρνουν κάποιο ρίσκο περιμένοντας τη διόρθωση.

Η αλήθεια είναι ότι η πλειονότητα της αγοράς περιμένει αυτό το παράθυρο εισόδου στους υποψήφιους αγοραστές και αυτό απεικονίζεται και στο range trading που γίνεται στον δείκτη στις τελευταίες συνεδριάσεις. Αν όμως τελικά το παράθυρο δεν ανοίξει ή δεν ανοίξει αρκετά, είτε γιατί οι εισροές τελικά ξεπέρασαν τις εκτιμήσεις, είτε γιατί οι αγοραστές πρόβλεψαν σωστά και το «ταίριασμα» προσφοράς και ζήτησης σε χαρτιά είναι υψηλό, τότε οι υποψήφιοι αγοραστές θα πρέπει να κυνηγήσουν τις τιμές υψηλότερα.

Το στοιχείο που παραμένει κλειδί και σε μεγάλο βαθμό θα κρίνει και το τελικό πρόσημο, αλλά είναι αδύνατον να διερευνηθεί εκ των προτέρων, είναι οι αποφάσεις των ενεργητικών διαχειριστών, αλλά και ο τρόπος με τον οποίο θα επιλέξουν να κινηθούν. Αν για παράδειγμα τελικά τοποθετηθούν, το πώς θα διανείμουν τα κεφάλαιά τους, είτε επιλέγοντας μόνο μία ή 3-4 από τις 10 μετοχές, είτε εφαρμόζοντας κάποια άλλη στρατηγική, θα έχει μεγάλη σημασία για το τελικό αποτέλεσμα. Αυτό που είναι ξεκάθαρο, όμως, είναι ότι οι ενεργητικοί διαχειριστές σε περίπτωση που προκύψουν υπερβολές και ευκαιρίες τοποθετήσεων είναι σε θέση να «σκουπίσουν» την αγορά.

Τα χαρακτηριστικά της «δεκάδας»

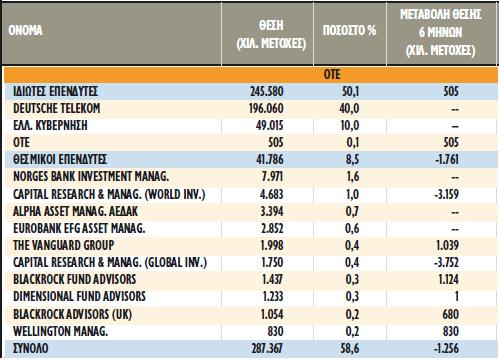

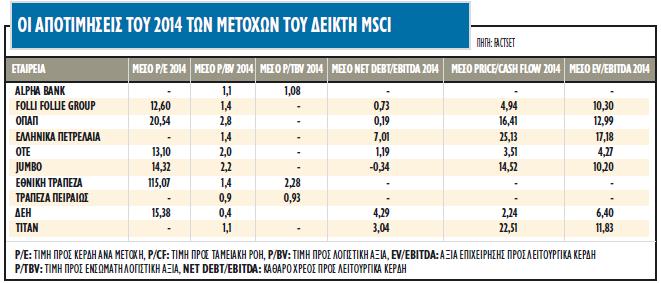

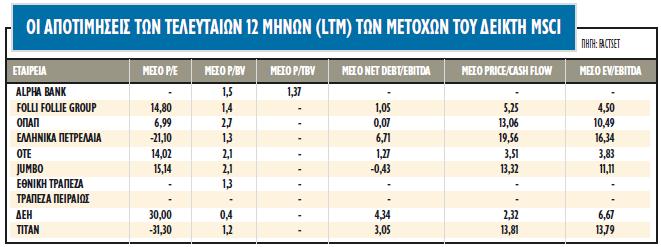

Πριν διαχυθεί σε μεγαλύτερο αριθμό τίτλων, το επενδυτικό ενδιαφέρον θα εστιάσει στις 10 αυτές μετοχές, ειδικά από τους fund managers που θα έχουν περιορισμούς από την κεφαλαιοποίηση, τη μέση, αλλά και τη συνολική ετήσια συναλλακτική δραστηριότητα, το free float και τις αποτιμήσεις. Άλλωστε, από τη δεκάδα, κάποιες μετοχές, παρά την άνοδο έως 60% από τον Ιούνιο, διαθέτουν θεμελιώδη χαρακτηριστικά που συνδυάζονται με ελκυστικούς δείκτες αποτίμησης και -το κυριότερο- με σημαντικές πιθανότητες να αυξήσουν τα μεγέθη τους τα επόμενα έτη. (σ.σ. στους πλαϊνούς πίνακες μπορείτε να δείτε τη συμμετοχή ιδιωτών επενδυτών και θεσμικών χαρτοφυλακίων - με γαλάζια σκίαση τα σύνολα). ΟΤΕ: Παρά την πτώση κατά 5% τον Νοέμβριο, εξακολουθεί να εμφανίζει απόδοση άνω του 55% από τις αρχές Ιουνίου, να είναι ελκυστικά αποτιμημένος και οι τιμές-στόχοι είναι υψηλότερες από την τρέχουσα τιμή.

ΟΤΕ: Παρά την πτώση κατά 5% τον Νοέμβριο, εξακολουθεί να εμφανίζει απόδοση άνω του 55% από τις αρχές Ιουνίου, να είναι ελκυστικά αποτιμημένος και οι τιμές-στόχοι είναι υψηλότερες από την τρέχουσα τιμή.Μπορεί σε όρους πολλαπλασιαστή κερδοφορίας (Ρ/Ε) για το 2013 η μετοχή να είναι κοντά με τις ευρωπαϊκές εταιρείες, ωστόσο σε όρους EV/EBITDA είναι αρκετά φθηνότερη. Ο δείκτης P/E LTM (last 12 months, δηλαδή με βάση τα αποτελέσματα των τελευταίων 12 μηνών) είναι στις 14 φορές, ενώ για το 2014 το P/E του ΟΤΕ υπολογίζεται σε 13 φορές.

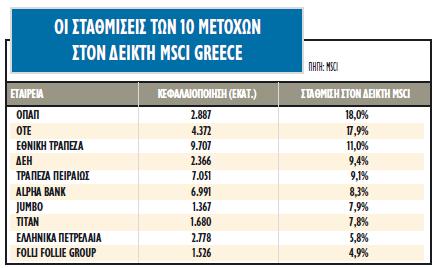

Το ποσοστό στάθμισής του στον δείκτη MSCI Greece θα διαμορφωθεί στο 17,9% και δημιουργεί προσδοκίες για σημαντικές εισροές, ενώ οι 10 μεγαλύτεροι θεσμικοί κατέχουν το 8,6% των μετοχών ή συνολικά 41,7 εκατ. μετοχές.

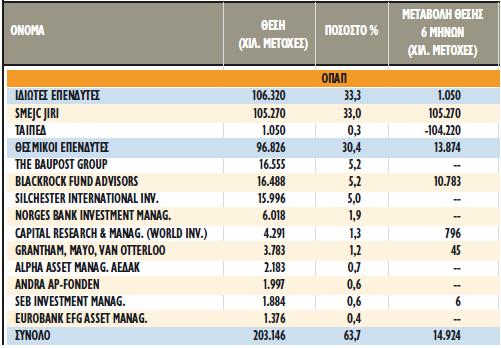

ΟΠΑΠ:

Σημειώνει σημαντική πτώση 7,4% στον μήνα παρά το γεγονός ότι αποτέλεσε

το πρώτο bet όλων για τον δείκτη MSCI και οι τοποθετήσεις από το

εξωτερικό ήταν εμφανείς.

ΟΠΑΠ:

Σημειώνει σημαντική πτώση 7,4% στον μήνα παρά το γεγονός ότι αποτέλεσε

το πρώτο bet όλων για τον δείκτη MSCI και οι τοποθετήσεις από το

εξωτερικό ήταν εμφανείς.Τα κέρδη ανά μετοχή του 2013 θα είναι μειωμένα σημαντικά και η αποτίμηση είναι αρκετά υψηλή σε όρους P/E για το 2014 (στις 20,5 φορές περίπου), αλλά στο εννεάμηνο ήταν θετική έκπληξη στο κάτω επίπεδο των αποτελεσμάτων.

Το ποσοστό στάθμισής του στον MSCI Greece θα διαμορφωθεί στο 18%, το υψηλότερο ανάμεσα στις 10 μετοχές, ενώ οι 10 μεγαλύτεροι θεσμικοί κατέχουν το 30,4% των μετοχών ή 96,8 εκατ. μετοχές, με τα The Baupost Group, BlackRock Fund Advisors και Silchester International Investors να έχουν παραπάνω από τις μισές.

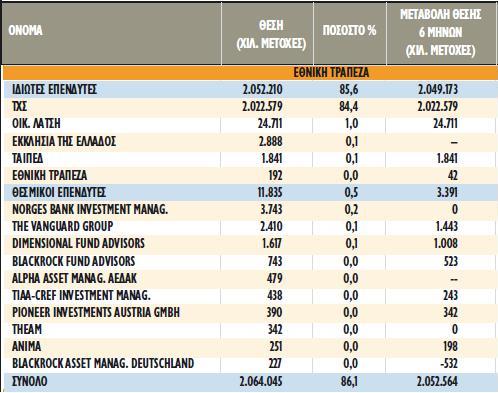

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ:

Σημειώνει οριακή πτώση από τον Ιούνιο και αποτελεί την τρίτη ελληνική

μετοχή με διψήφιο ποσοστό συμμετοχής στον δείκτη MSCI Greece.

Συγκεκριμένα, η στάθμιση του τίτλου είναι 11%.

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ:

Σημειώνει οριακή πτώση από τον Ιούνιο και αποτελεί την τρίτη ελληνική

μετοχή με διψήφιο ποσοστό συμμετοχής στον δείκτη MSCI Greece.

Συγκεκριμένα, η στάθμιση του τίτλου είναι 11%.Η αποτίμηση των ελληνικών τραπεζών μόνο εύκολη υπόθεση δεν είναι, ενώ και το stress test της BlackRock μπορεί να επιφέρει νέες αλλαγές.

Ο δείκτης τιμής προς ενσώματη λογιστική αξία P/TBV υπολογίζεται σε 2,28 φορές, ενώ οι 10 μεγαλύτεροι θεσμικοί κατέχουν το 0,5% των μετοχών ή 11,8 εκατ. μετοχές, με τους Norges Bank Investment Management, The Vanguard Group και Dimensional Fund Advisors να είναι οι τρεις μεγαλύτεροι.

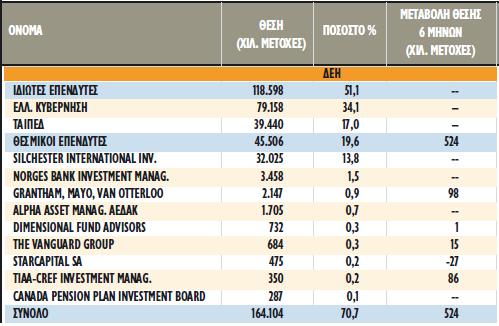

ΔΕΗ:

Το Ρ/Ε για το 2014 είναι πάνω από 15 φορές τα καθαρά κέρδη του 2014,

αλλά σε όρους P/BV και EV/EBITDA είναι αρκετά χαμηλότερα από τον μέσο

όρο των εταιρειών του MSCI EM.

ΔΕΗ:

Το Ρ/Ε για το 2014 είναι πάνω από 15 φορές τα καθαρά κέρδη του 2014,

αλλά σε όρους P/BV και EV/EBITDA είναι αρκετά χαμηλότερα από τον μέσο

όρο των εταιρειών του MSCI EM.Η απόδοσή της τον τελευταίο μήνα είναι +7%, ενώ το ποσοστό στάθμισής της στον δείκτη MSCI Greece θα διαμορφωθεί στο 9,4% και δημιουργεί προσδοκίες για εισροές από ξένους επενδυτές.

Οι 10 μεγαλύτεροι θεσμικοί κατέχουν το 19,6% των μετοχών ή 45,5 εκατ. μετοχές με Silchester International Investor, Norges Bank Investment Management και το Grantham, Mayo, Van Otterloo να είναι το top-3 των επενδυτικών κεφαλαίων στη Δημόσια Επιχείρηση Ηλεκτρισμού.

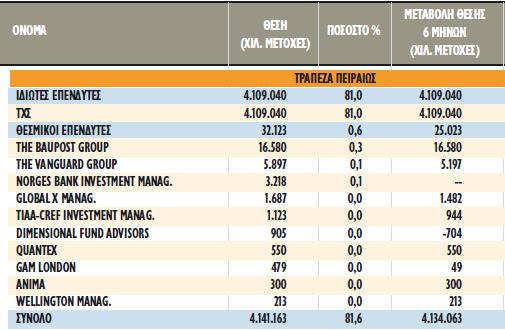

ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ:

Σημειώνει σημαντική πτώση 18% τις τελευταίες 30 ημέρες και μικρή μείωση

από τον Ιούνιο, ενώ αποτελεί τη δεύτερη υψηλότερη τραπεζική συμμετοχή

στον δείκτη MSCI Greece με ποσοστό συμμετοχής 9,1% (η στάθμιση της

Εθνική Τράπεζας είναι 11%).

ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ:

Σημειώνει σημαντική πτώση 18% τις τελευταίες 30 ημέρες και μικρή μείωση

από τον Ιούνιο, ενώ αποτελεί τη δεύτερη υψηλότερη τραπεζική συμμετοχή

στον δείκτη MSCI Greece με ποσοστό συμμετοχής 9,1% (η στάθμιση της

Εθνική Τράπεζας είναι 11%).Ο δείκτης τιμής προς ενσώματη λογιστική αξίας P/TBV υπολογίζεται σε 0,93 φορές, αρκετά χαμηλότερα από την ΕΤΕ.

Οι 10 μεγαλύτεροι θεσμικοί κατέχουν το 0,6% των μετοχών ή 32,1 εκατ. μετοχές, με τις The Baupost Group, The Vanguard Group και τη Norges Bank Investment Management να είναι οι τρεις με την υψηλότερη συμμετοχή.

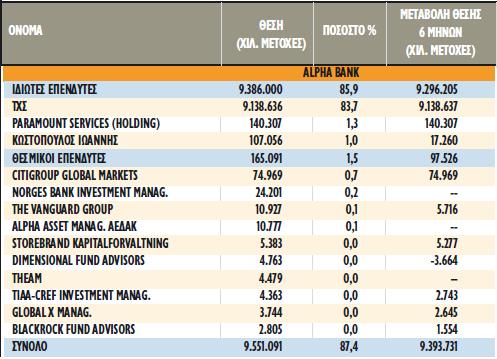

ALPHA BANK:

Σημειώνει σημαντική άνοδο 58% από τον Ιούνιο, ενώ και η σχετικά σύντομη

προθεσμία πρώτης άσκησης των warrants μπορεί να έχει τη σημασία της για

την πορεία του τίτλου.

ALPHA BANK:

Σημειώνει σημαντική άνοδο 58% από τον Ιούνιο, ενώ και η σχετικά σύντομη

προθεσμία πρώτης άσκησης των warrants μπορεί να έχει τη σημασία της για

την πορεία του τίτλου.Σε όρους τιμής προς ενσώματη λογιστική αξία P/TBV αποτιμάται πάνω από την Πειραιώς, αλλά σε αρκετά χαμηλότερα επίπεδα από την ΕΤΕ, με 1,08 φορές για το 2014.

Το ποσοστό στάθμισής της στον δείκτη MSCI Greece θα διαμορφωθεί στο 8,3%, το χαμηλότερο μεταξύ των 3 τραπεζών.

Οι 10 μεγαλύτεροι θεσμικοί κατέχουν το 1,5% των μετοχών ή 165 εκατ. μετοχές, με τις Citigroup Global Markets, Norges Bank Investment Management, The Vanguard Group να αποτελούν την πρώτη τριάδα.

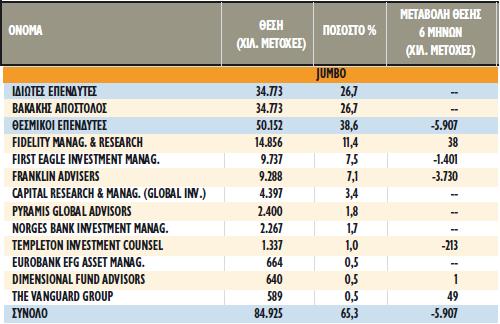

JUMBO:

Αξιοπρόσεκτη πορεία στο ταμπλό και για την μετοχή, αφού κινείται με

σαφή υπεραπόδοση έναντι των δεικτών σε όλες τις υπό εξέταση περιόδους.

JUMBO:

Αξιοπρόσεκτη πορεία στο ταμπλό και για την μετοχή, αφού κινείται με

σαφή υπεραπόδοση έναντι των δεικτών σε όλες τις υπό εξέταση περιόδους.Η εταιρεία διαθέτει, όπως δείχνουν τα αποτελέσματα, μοναδική ικανότητα προσαρμογής στις δύσκολες συνθήκες και management που «προστατεύει» τους επενδυτές. Ο τίτλος της εταιρείας αποτιμάται στις 14,3 φορές τα κέρδη του 2014 και 10 φορές σε όρους EV/EBITDA.

Ο δείκτης P/E LTM (last 12 months δηλαδή με βάση τα αποτελέσματα των τελευταίων 12 μηνών) είναι στις 15 φορές, ενώ το ποσοστό στάθμισής της στον δείκτη MSCI Greece θα διαμορφωθεί στο 7,9%.

Η Jumbo παραδοσιακά είχε μεγάλο ποσοστό ξένων θεσμικών στο μετοχολόγιό της. Το ποσοστό που κατέχουν είναι στο 38,6% των μετοχών με τους Fidelity Management & Research, First Eagle Investment Management, Franklin Advisers και Capital Research & Management να είναι οι πιο βασικοί από αυτούς.

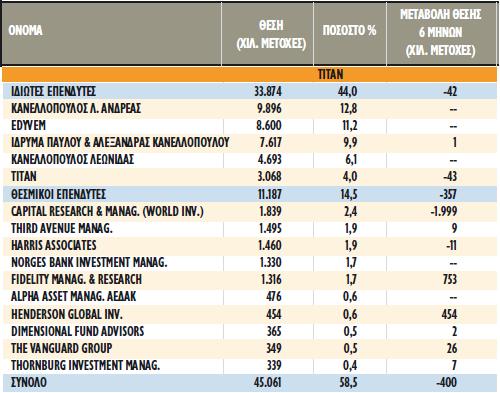

ΤΙΤΑΝ:

Με μεγάλο volatility στις τελευταίες συνεδριάσεις, αλλά και απόδοση 60%

από τον Ιούνιο κινείται ο κοινός τίτλος. Αν και δραστηριοποιείται σε

ένα κλάδο που αντιμετώπισε τεράστια προβλήματα στην εσωτερική αγορά οι

αναλυτές εκτιμούν τώρα ότι τα κέρδη ανά μετοχή θα διαμορφωθούν σε θετικό

έδαφος.

ΤΙΤΑΝ:

Με μεγάλο volatility στις τελευταίες συνεδριάσεις, αλλά και απόδοση 60%

από τον Ιούνιο κινείται ο κοινός τίτλος. Αν και δραστηριοποιείται σε

ένα κλάδο που αντιμετώπισε τεράστια προβλήματα στην εσωτερική αγορά οι

αναλυτές εκτιμούν τώρα ότι τα κέρδη ανά μετοχή θα διαμορφωθούν σε θετικό

έδαφος.Οι πολλαπλασιαστές του τίτλου διαμορφώνονται στις 1,13 φορές σε όρους λογιστικής αξίας, ενώ ο δείκτης Net debt/EBITDA μειώθηκε περαιτέρω, στις 3 φορές.

Το ποσοστό στάθμισής του στον δείκτη MSCI Greece θα διαμορφωθεί στο 7,8% και δημιουργεί προσδοκίες για σημαντικές εισροές, ενώ οι 10 μεγαλύτεροι θεσμικοί κατέχουν το 14,5% των μετοχών. Το treasury stock ανέρχεται σε 3 εκατ. μετοχές.

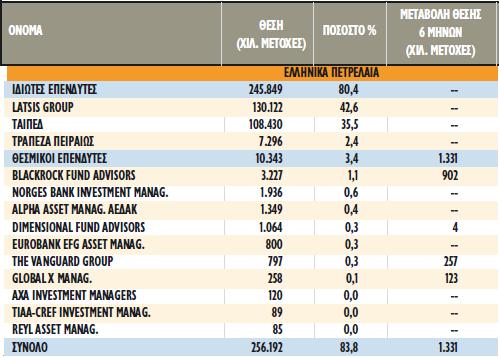

ΕΛΛ. ΠΕΤΡΕΛΑΙΑ:

Ο τίτλος, με οριακή άνοδο από τις αρχές του Νοεμβρίου, δεν δείχνει

αρκετά φθηνός σε όρους κερδών, ενώ και οι εκτιμήσεις των αναλυτών για

την κερδοφορία του 2013 μετά το εννεάμηνο θα διαφοροποιηθούν προς το

χειρότερο.

ΕΛΛ. ΠΕΤΡΕΛΑΙΑ:

Ο τίτλος, με οριακή άνοδο από τις αρχές του Νοεμβρίου, δεν δείχνει

αρκετά φθηνός σε όρους κερδών, ενώ και οι εκτιμήσεις των αναλυτών για

την κερδοφορία του 2013 μετά το εννεάμηνο θα διαφοροποιηθούν προς το

χειρότερο.Ο τίτλος είναι διαπραγματεύσιμος με δείκτη τιμής προς λογιστική αξία στις 1,26 φορές, ενώ οι εισροές βάσει της εκτίμησης της HSBC θα είναι περίπου 130 εκατ. δολάρια.

Το ποσοστό στάθμισής των ΕΛΠΕ στον δείκτη MSCI Greece θα διαμορφωθεί στο 5,8%.

Οι 10 θεσμικοί με τις υψηλότερες θέσεις έχουν το 3,4% και το free float είναι μικρό. Ξεχωρίζει το BlackRock Fund Advisors, το Norges Bank Investment Manag. και η Alpha Asset Manag. ΑΕΔΑΚ.

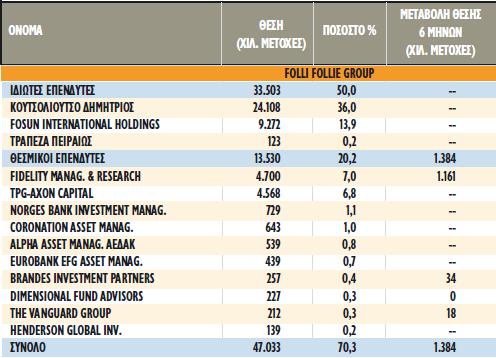

F.F. GROUP: Με κέρδη άνω του 75% από τις αρχές του 2013, είναι μία εκ των κορυφαίων επιλογών Ελλήνων και ξένων επενδυτών.

F.F. GROUP: Με κέρδη άνω του 75% από τις αρχές του 2013, είναι μία εκ των κορυφαίων επιλογών Ελλήνων και ξένων επενδυτών.Η εξέλιξη των ισοτιμιών του ευρώ μπορεί να αποτελέσει ένα ακόμα πλεονέκτημα για την εταιρεία στις αγορές της Ασίας, ενώ ο τίτλος είναι διαπραγματεύσιμος με χαμηλότερους πολλαπλασιαστές κερδοφορίας από τον κλάδο, της τάξεως του 12,6 για το 2014.

Παρά την υπεραπόδοση, το discount για τη μετοχή των Folli Follie είναι ακόμα υψηλό και το ποσοστό στάθμισης στον δείκτη MSCI Greece θα διαμορφωθεί στο 4,9%.

Οι 10 μεγαλύτεροι θεσμικοί κατέχουν το 20,2% των μετοχών ή 13,5 εκατ. μετοχές και επίσης το free float είναι χαμηλό.

0 σχόλια:

Δημοσίευση σχολίου

Ο σχολιασμός επιτρέπεται μόνο σε εγγεγραμμένους χρήστες