BofA: «Αγοράστε ποιοτικές ελληνικές μετοχές»

του Γιώργου Α. ΣαββάκηΠροσοχή στις σταθμίσεις των ελληνικών μετοχών στο δείκτη MSCI Greece που δίνει η BofA, οι οποίες διαφέρουν αισθητά από τις τρέχουσες πληροφορίες της αγοράς.

Η Bank of America Merrill Lynch ξεκινάει εκ νέου την κάλυψη της

ελληνικής αγοράς μετοχών, προχωρώντας σε μια πολύ «επιφυλακτική» σύσταση

«market weight». Η προσέγγιση της BofA είναι ωστόσο πολύ προσεκτική και

συντηρητική, προτείνοντας την αποφυγή μετοχών των οποίων το επενδυτικό

στόρι εξαρτάται πλήρως από την ελληνική ανάκαμψη.

Αντίθετα, επικεντρώνεται στις επιχειρήσεις που έχουν πετύχει δραστική μείωση στο κόστος λειτουργίας τους, προκειμένου να ανταποκριθούν στη μειωμένη ζήτηση λόγω της κρίσης,

ή εμφανίζουν υψηλές πιθανότητες να κερδίσουν μερίδια αγοράς στο μέλλον.

Για την ακρίβεια, προτείνει στους επενδυτές να «εξετάσουν» τις

ελληνικές εταιρείες με ευκαιρίες ανάπτυξης στο εξωτερικό.

Την ίδια

στιγμή, δίνει έμφαση σε μετοχές που εμφανίζουν διαφοροποίηση έναντι των

μετοχών που αποτελούν «macro proxies» και επισημαίνει ότι στο πρόσφατο

ταξίδι τους στην Ελλάδα, επισκέφτηκε εταιρείες, όπως οι Folli-Follie, Τιτάν, Σαράντης, Φουρλής και ΟΠΑΠ.

Το μήνυμα της BofA πάντως είναι ξεκάθαρο: Αγοράστε μετοχές με ποιότητα ή distress

(αυτές που εμφανίζουν πολύ χαμηλές αποτιμήσεις) αλλά όχι τίτλους που

εξαρτώνται από την ανάκαμψη. «Με τις τρέχουσες προσδοκίες της αγοράς,

τις οποίες δυσκολευόμαστε να τις ονομάσουμε ως αισιοδοξία, και το

μέγεθος της κοστολογικής προσαρμογής, η άποψή μας μπορεί να μοιάζει

υπερβολικά συντηρητική», παραδέχεται η ίδια η BofA.

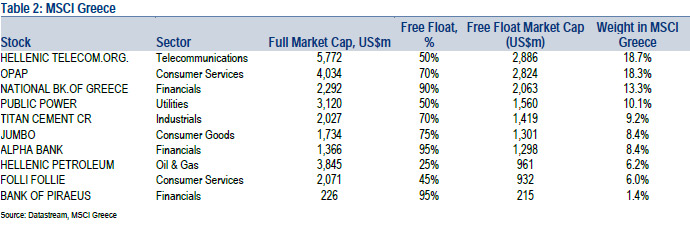

Μεγάλο ενδιαφέρον ωστόσο έχουν οι σταθμίσεις των ελληνικών μετοχών στο δείκτη MSCI Greece που δίνει η BofA, οι οποίες διαφέρουν αισθητά από τις τρέχουσες πληροφορίες της αγοράς.

Πιο

συγκεκριμένα, δίνει ποσοστό 18,7% στον ΟΤΕ, 18,3% στον ΟΠΑΠ, 13,3% στην

ΕΤΕ, 10,1% στη ΔΕΗ, 9,2% στην Τιτάν, 8,4% στην Jumbo, 8,4% στην Alpha

Bank, 6,2% στα ΕΛ.ΠΕ., 6% στη Folli-Follie και μόλις 1,4% στην Τράπεζα

Πειραιώς.

Για τον ΟΠΑΠ η τιμή στόχος είναι στα 9,5 ευρώ. Για τις τρεις ελληνικές τράπεζες δεν δίνει σύσταση, ενώ τις άλλες έξι εταιρείες δεν τις καλύπτει.

Οι εκτιμήσεις για τις εισροές κεφαλαίων για τις μετοχές

Η μετάβαση

Ο

αμερικανικός επενδυτικός οίκος επισημαίνει ότι η μετάβαση της εγχώριας

αγοράς στις 27 Νοεμβρίου από τις «ανεπτυγμένες» στις «αναδυόμενες»

αγορές συμπίπτει με τις ελπίδες ότι η Ελλάδα, χάρη σε μια ισχυρή

τουριστική περίοδο και την πρόσφατη σταθεροποίηση του ΑΕΠ της Ε.Ε., σχεδόν εξέρχεται από τα χειρότερα της καταστροφικής οικονομικής ύφεσης.

Η μετάβαση σε πρωτογενές πλεόνασμα και η καλύτερη από την αναμενόμενη

τάση του ΑΕΠ στα τελευταία τρίμηνα έχουν δημιουργήσει στην αγορά...

ελπίδα.

Ωστόσο, για την BofA, αν δεν υπάρξει σημαντική μείωση στο

χρέος, η ελπίδα είναι πρόωρη και γεωπολιτικά αμφισβητήσιμη. Οι αναλυτές

του οίκου δεν είναι πεπεισμένοι ότι τα χειρότερα για τη χώρα είναι πίσω

μας, αν δεν υπάρξει πραγματική ελάφρυνση του δημόσιου χρέους.

"Ανεξάρτητα

από το πόσο μεγάλα είναι τα πλεονάσματα στο ισοζύγιο τρεχουσών

συναλλαγών ή πρωτογενώς στον προϋπολογισμό, πιστεύουμε ότι οι επενδύσεις

και η ανάπτυξη είναι πιο πιθανό να απογοητεύουν χωρίς κάποια ρητή μορφή

ελάφρυνση του χρέους έως και 100 δισ. ευρώ, η οποία θα

παρέχει σαφή ελπίδα για ανάκαμψη και για την οποία η Ελλάδα θα δώσει ως

'αντάλλαγμα' μεταρρυθμίσεις", σημειώνει η BofA.

"Μέχρις ότου η

Ε.Ε. αρχίσει να εστιάζει στη διευκόλυνση της διαχειρισιμότητας του

χρέους και όχι στην ταμειακή διαχείριση του προβλήματος, ανησυχούμε ότι η ανάκαμψη θα περιορίζεται από την αδυναμία των επενδύσεων σε κεφαλαιουχικές δαπάνες,

σε θέσεις εργασίας και ακόμη και σε κεφαλαίο κίνησης. Δεν είμαστε

σίγουροι ότι η Ε.Ε. θα ανταποκριθεί προληπτικά, υπονοώντας ότι η Ελλάδα

θα μπορούσε να συνεχίσει να έχει πολύ δύσκολες μέρες μπροστά της. Η δική

μας αίσθηση από την Αθήνα είναι ότι το ενδεχόμενο εξόδου από το ευρώ

παραμένει αδιανόητο για της ώρα. Αλλά αν δεν δημιουργούν θέσεις εργασίας

ή δεν υπάρξει ελάφρυνση χρέους, αυτό το σενάριο μπορεί ακόμη και να

επανέλθει, καθώς η ελληνική απογοήτευση μεγαλώνει".

Ταυτόχρονα

ωστόσο εύχεται να κάνει... λάθος στην προσέγγιση της! "Δεν είναι αδύνατο

η τρέχουσα ανάκαμψη να διατηρηθεί εν μέρει χάρις στην πεποίθηση από τις

επιχειρήσεις, όσο και από τους νέους επενδυτές, ότι το ελληνικό χρέος θα καταστεί τελικά διαχειρίσιμο από ένα συνδυασμό ανάπτυξης,

μεταρρυθμίσεων και λήψης αποφάσεων στην Ευρώπη. Είναι επίσης πιθανό,

μετά και τις γερμανικές εκλογές, η ευρωπαϊκή πολιτική να αποδειχθεί πιο

εποικοδομητική για την Ελλάδα από ό, τι εμείς περιμένουμε. Με αυτή τη

σκέψη έχουμε επιλέξει να είμαστε underweight στην αγορά, τουλάχιστον έως

ότου η οικονομία δείξει σημάδια αναστροφής", αναφέρει, εξηγώντας γιατί

και η σύσταση market weight μπορεί να είναι πιο... επιθετική από ότι οι

συνθήκες δικαιολογούν.

Οι αλλαγές στις εκτιμήσεις για την κερδοφορία

0 σχόλια:

Δημοσίευση σχολίου

Ο σχολιασμός επιτρέπεται μόνο σε εγγεγραμμένους χρήστες