Τις εκτιμήσεις της για τα blue chips και όλες τις

μετοχές του Γενικού Δείκτη δίνει η Χρυσοχοΐδης Χρηματιστηριακή, τόσο για

το βασικό όσο και για το δυσμενές σενάριο. Ποιους τίτλους επιλέγει και

γιατί.

Σύμφωνα με τη Χρυσοχοΐδης Χρηματιστηριακή, η

ελληνική κεφαλαιαγορά εισέρχεται στο 2015 σε κλίμα πολιτικοοικονομικής

αστάθειας και αβεβαιότητας όπως αντανακλάται στις αποδόσεις των βασικών

σειρών των κρατικών ομολόγων και στην ανάστροφη καμπύλη τους (inverted

yield curve) που τιμολογούν βραχυπρόθεσμη προβληματικότητα.

Αντίστοιχα, οι κεφαλαιοποιήσεις των εισηγμένων μετοχών σημειώνουν σημαντική μεταβλητότητα, εξαιτίας της αρνητικής ψυχολογίας και των δυσμενών προβλέψεων των εγχώριων και των αλλοδαπών επενδυτών.

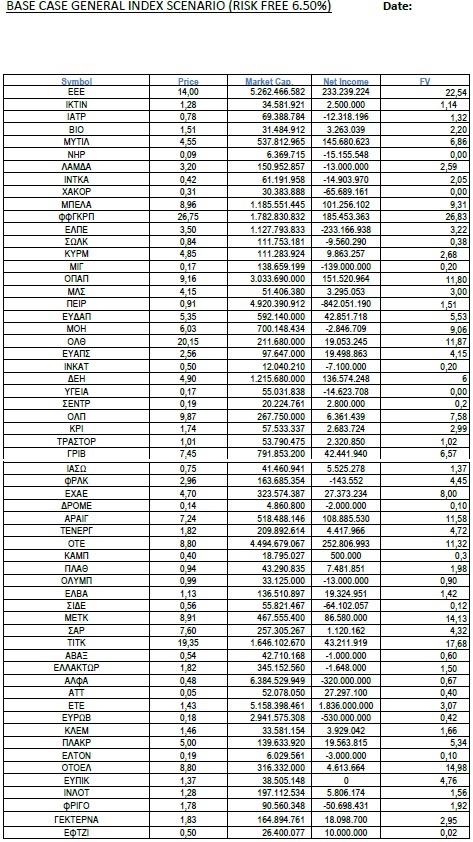

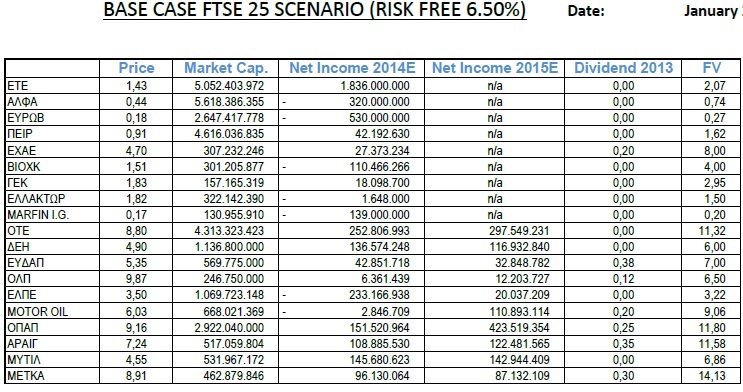

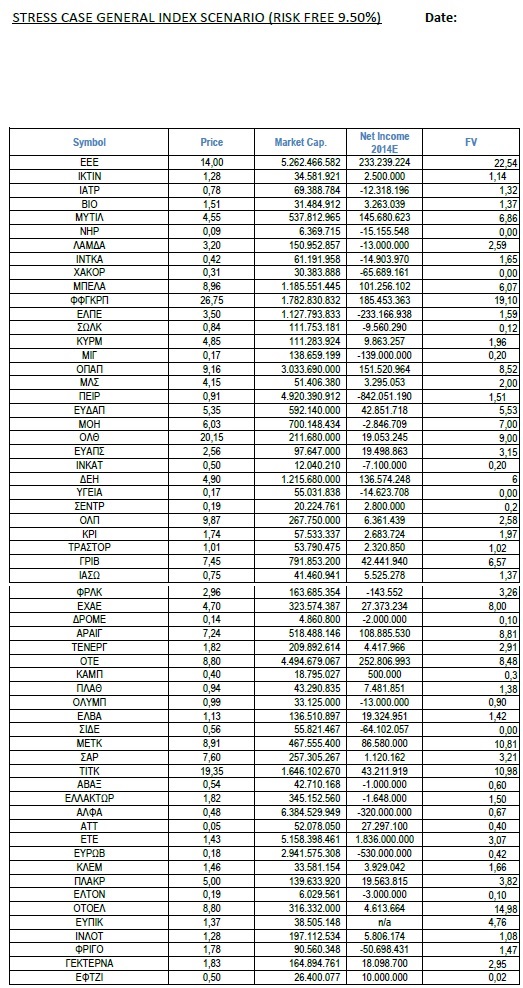

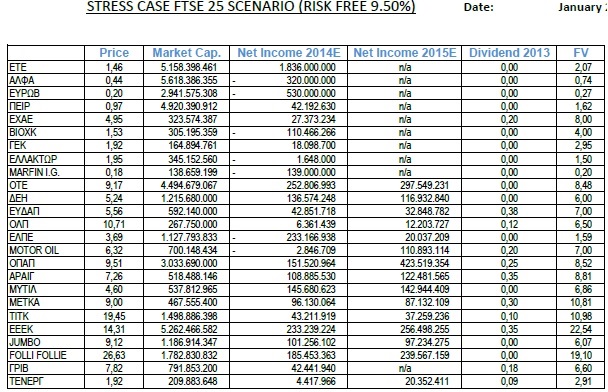

Σε αυτό το πλαίσιο, επιχειρούμε να προσεγγίσουμε τις αποτιμήσεις και τις δίκαιες τιμές του Γενικού Δείκτη τιμών του Χρηματιστηρίου Αθηνών και του δείκτη της υψηλής κεφαλαιοποίησης FTSE 25, βάσει των δίκαιων αποτιμήσεων των επιμέρους μετοχών τους, όπως τις αναλύουμε, προεξοφλώντας τη λειτουργική τους πορεία στις επερχόμενες χρήσεις (αναλυτικά στοιχεία στους τέσσερις παρατιθέμενους πίνακες).

Κρίσιμο στοιχείο της προεξόφλησής μας είναι το επιτόκιο χωρίς κίνδυνο -το δεκαετές ελληνικό ομόλογο- προσαρμοσμένο σε δύο σενάρια:

Το βασικό σενάριο χρησιμοποιεί ως απόδοση του δεκαετούς ομολόγου το 6,50% (μέσο yield 2014) και η δίκαιη τιμή του δείκτη FTSE 25 υπολογίζεται στις 363,76 μονάδες, 35% παραπάνω από τα τρέχοντα επίπεδα. Η μερισματική απόδοση είναι 0,83% και ο εκτιμώμενος σταθμισμένος δείκτης P/E για το 2014 στις 12,96 φορές (έναντι του τρέχοντος Ρ/Ε για το 2014 στο 9,22). Αντίστοιχα, η δίκαιη τιμή του Γενικού Δείκτη αποτιμάται στις 864,98 μονάδες, 7,4% παραπάνω από το τρέχον επίπεδο, και ο σταθμισμένος δείκτης P/E 2014 στο 18,60 έναντι 17,25 που υπολογίζεται τώρα.

Στο εναλλακτικό (δυσμενές) σενάριο χρησιμοποιούμε για την απόδοση του δεκαετούς ομολόγου το 9,50%, επίπεδο που αντανακλά τις πρόσφατες κοινωνικοοικονομικές εξελίξεις αλλά και την κλιμάκωση των spreads. Σε αυτά τα επίπεδα, ο δείκτης FTSE 25 αποτιμάται στις 327,81 μονάδες, 27% παραπάνω από το τρέχον επίπεδο με σταθμισμένο δείκτη P/E 2014 τις 11,68 φορές έναντι 9,22. Επίσης, η τιμή του Γενικού Δείκτη υπολογίζεται στις 779,15 μονάδες, 3% χαμηλότερα από το τρέχον όριο και σταθμισμένο δείκτη P/E στις 16,76 φορές.

Κορυφαίες επιλογές για το 2015 βάσει της μεθοδολογίας μας παραμένουν ΟΤΕ, ΟΠΑΠ, Αεροπορία Αιγαίου, οι εταιρείες του oμίλου Μυτιληναίου, Coca Cola Hellenic, Τιτάν και Ελληνικά Χρηματιστήρια. Είμαστε ακόμα θετικοί, αναφέρει η χρηματιστηριακή, και για τις μετοχές των Motor Oil, Πλαστικών Θράκης, Κρι Κρι, ΕΥΑΘ ΕΥΑΠΣ -0,78% και ΤΕΡΝΑ Ενεργειακής (που ήατν εκ των κορυφαίων επιλογών το 2014 και παραμένει θεμελιωδώς υποτιμημένη).

Συγκεκριμένα, ο ΟΤΕ μετά τη λειτουργική αναδιοργάνωση της τελευταίας πενταετίας διατηρεί ισχυρές ταμειακές ροές και μειώνει το δανεισμό του, ενώ ο ΟΠΑΠ με ισχυρή ρευστότητα και ενισχυμένη πλέον παρουσία στον εγχώριο τομέα των τυχερών παιχνιδιών εξασφαλίζει ικανοποιητική μερισματική απόδοση.

Οι εταιρείες του ομίλου Μυτιληναίου (Μυτιληναίος, ΜΕΤΚΑ) για ένα ακόμη έτος παράγουν ισχυρές χρηματορροές και έχουν καταφέρει να μειώσουν τον τραπεζικό δανεισμό τους. Ειδικά στη μητρική εταιρεία αναμένεται σημαντική αύξηση των εσόδων από τον τομέα του Αλουμινίου.

Η Αεροπορία Αιγαίου με αποτελεσματική λειτουργία και χαμηλό δανεισμό εκμεταλλεύτηκε απόλυτα την άνοδο της εγχώριας τουριστικής κίνησης. Επιπλέον, τα Ελληνικά Χρηματιστήρια, χάρη στον ισχυρό ισολογισμό τους, αποτελούν ασφαλές επενδυτικό στοίχημα (proxy) για την όποια βελτίωση των συνθηκών στην ελληνική αγορά, ενώ ο Τιτάν διαθέτει ισορροπημένο ισολογισμό και κύριο όγκο εργασιών από το εξωτερικό, όπως άλλωστε και η Coca Cola Hellenic όπου οι διεθνείς δραστηριότητες εξασφαλίζουν έναν ικανό όγκο πωλήσεων και διατήρησης χρηματορροών με την επιφύλαξη της πορείας των πωλήσεων στη Ρωσία.

Τέλος αναφορικά με τις λοιπές μετοχές που αποτιμούμε θετικά, σημειώνει η χρηματιστηριακή, για τη Motor Oil εκτιμούμε πως θα αυξήσει τα περιθώρια διύλισης και τους όγκους πωληθέντων (με ερώτημα την αποτίμηση των αποθεμάτων της), τα Πλαστικά Θράκης διατηρούν ισχυρή κεφαλαιακή θέση και το μεγαλύτερο ποσοστό πωλήσεών τους στο εξωτερικό, ενώ ευνοούνται από την πτώση της τιμής του πετρελαίου, ενώ η ΚΡΙ ΚΡΙ το 2014 κατάφερε να αναδιαρθρώσει την παραγωγική γραμμή της χωρίς πρόσθετη δανειακή επιβάρυνση και παράγει υψηλής προστιθέμενης αξίας προϊόντα.

Τέλος, οι μετοχές των ΕΥΑΘ και ΤΕΡΝΑ Ενεργειακής, λειτουργικά ευαίσθητες στις εθνικές πολιτικές για τη διαχείριση του νερού και των ανανεώσιμων πηγών ενέργειας αντίστοιχα, κρίνονται υποτιμημένες λόγω της λειτουργικής αρτιότητας (ΕΥΑΘ) και του αναπτυξιακού χαρακτήρα τους (ΤΕΡΝΑ).

Αντίστοιχα, οι κεφαλαιοποιήσεις των εισηγμένων μετοχών σημειώνουν σημαντική μεταβλητότητα, εξαιτίας της αρνητικής ψυχολογίας και των δυσμενών προβλέψεων των εγχώριων και των αλλοδαπών επενδυτών.

Σε αυτό το πλαίσιο, επιχειρούμε να προσεγγίσουμε τις αποτιμήσεις και τις δίκαιες τιμές του Γενικού Δείκτη τιμών του Χρηματιστηρίου Αθηνών και του δείκτη της υψηλής κεφαλαιοποίησης FTSE 25, βάσει των δίκαιων αποτιμήσεων των επιμέρους μετοχών τους, όπως τις αναλύουμε, προεξοφλώντας τη λειτουργική τους πορεία στις επερχόμενες χρήσεις (αναλυτικά στοιχεία στους τέσσερις παρατιθέμενους πίνακες).

Κρίσιμο στοιχείο της προεξόφλησής μας είναι το επιτόκιο χωρίς κίνδυνο -το δεκαετές ελληνικό ομόλογο- προσαρμοσμένο σε δύο σενάρια:

Το βασικό σενάριο χρησιμοποιεί ως απόδοση του δεκαετούς ομολόγου το 6,50% (μέσο yield 2014) και η δίκαιη τιμή του δείκτη FTSE 25 υπολογίζεται στις 363,76 μονάδες, 35% παραπάνω από τα τρέχοντα επίπεδα. Η μερισματική απόδοση είναι 0,83% και ο εκτιμώμενος σταθμισμένος δείκτης P/E για το 2014 στις 12,96 φορές (έναντι του τρέχοντος Ρ/Ε για το 2014 στο 9,22). Αντίστοιχα, η δίκαιη τιμή του Γενικού Δείκτη αποτιμάται στις 864,98 μονάδες, 7,4% παραπάνω από το τρέχον επίπεδο, και ο σταθμισμένος δείκτης P/E 2014 στο 18,60 έναντι 17,25 που υπολογίζεται τώρα.

Στο εναλλακτικό (δυσμενές) σενάριο χρησιμοποιούμε για την απόδοση του δεκαετούς ομολόγου το 9,50%, επίπεδο που αντανακλά τις πρόσφατες κοινωνικοοικονομικές εξελίξεις αλλά και την κλιμάκωση των spreads. Σε αυτά τα επίπεδα, ο δείκτης FTSE 25 αποτιμάται στις 327,81 μονάδες, 27% παραπάνω από το τρέχον επίπεδο με σταθμισμένο δείκτη P/E 2014 τις 11,68 φορές έναντι 9,22. Επίσης, η τιμή του Γενικού Δείκτη υπολογίζεται στις 779,15 μονάδες, 3% χαμηλότερα από το τρέχον όριο και σταθμισμένο δείκτη P/E στις 16,76 φορές.

Κορυφαίες επιλογές για το 2015 βάσει της μεθοδολογίας μας παραμένουν ΟΤΕ, ΟΠΑΠ, Αεροπορία Αιγαίου, οι εταιρείες του oμίλου Μυτιληναίου, Coca Cola Hellenic, Τιτάν και Ελληνικά Χρηματιστήρια. Είμαστε ακόμα θετικοί, αναφέρει η χρηματιστηριακή, και για τις μετοχές των Motor Oil, Πλαστικών Θράκης, Κρι Κρι, ΕΥΑΘ ΕΥΑΠΣ -0,78% και ΤΕΡΝΑ Ενεργειακής (που ήατν εκ των κορυφαίων επιλογών το 2014 και παραμένει θεμελιωδώς υποτιμημένη).

Συγκεκριμένα, ο ΟΤΕ μετά τη λειτουργική αναδιοργάνωση της τελευταίας πενταετίας διατηρεί ισχυρές ταμειακές ροές και μειώνει το δανεισμό του, ενώ ο ΟΠΑΠ με ισχυρή ρευστότητα και ενισχυμένη πλέον παρουσία στον εγχώριο τομέα των τυχερών παιχνιδιών εξασφαλίζει ικανοποιητική μερισματική απόδοση.

Οι εταιρείες του ομίλου Μυτιληναίου (Μυτιληναίος, ΜΕΤΚΑ) για ένα ακόμη έτος παράγουν ισχυρές χρηματορροές και έχουν καταφέρει να μειώσουν τον τραπεζικό δανεισμό τους. Ειδικά στη μητρική εταιρεία αναμένεται σημαντική αύξηση των εσόδων από τον τομέα του Αλουμινίου.

Η Αεροπορία Αιγαίου με αποτελεσματική λειτουργία και χαμηλό δανεισμό εκμεταλλεύτηκε απόλυτα την άνοδο της εγχώριας τουριστικής κίνησης. Επιπλέον, τα Ελληνικά Χρηματιστήρια, χάρη στον ισχυρό ισολογισμό τους, αποτελούν ασφαλές επενδυτικό στοίχημα (proxy) για την όποια βελτίωση των συνθηκών στην ελληνική αγορά, ενώ ο Τιτάν διαθέτει ισορροπημένο ισολογισμό και κύριο όγκο εργασιών από το εξωτερικό, όπως άλλωστε και η Coca Cola Hellenic όπου οι διεθνείς δραστηριότητες εξασφαλίζουν έναν ικανό όγκο πωλήσεων και διατήρησης χρηματορροών με την επιφύλαξη της πορείας των πωλήσεων στη Ρωσία.

Τέλος αναφορικά με τις λοιπές μετοχές που αποτιμούμε θετικά, σημειώνει η χρηματιστηριακή, για τη Motor Oil εκτιμούμε πως θα αυξήσει τα περιθώρια διύλισης και τους όγκους πωληθέντων (με ερώτημα την αποτίμηση των αποθεμάτων της), τα Πλαστικά Θράκης διατηρούν ισχυρή κεφαλαιακή θέση και το μεγαλύτερο ποσοστό πωλήσεών τους στο εξωτερικό, ενώ ευνοούνται από την πτώση της τιμής του πετρελαίου, ενώ η ΚΡΙ ΚΡΙ το 2014 κατάφερε να αναδιαρθρώσει την παραγωγική γραμμή της χωρίς πρόσθετη δανειακή επιβάρυνση και παράγει υψηλής προστιθέμενης αξίας προϊόντα.

Τέλος, οι μετοχές των ΕΥΑΘ και ΤΕΡΝΑ Ενεργειακής, λειτουργικά ευαίσθητες στις εθνικές πολιτικές για τη διαχείριση του νερού και των ανανεώσιμων πηγών ενέργειας αντίστοιχα, κρίνονται υποτιμημένες λόγω της λειτουργικής αρτιότητας (ΕΥΑΘ) και του αναπτυξιακού χαρακτήρα τους (ΤΕΡΝΑ).

Το βασικό σενάριο (ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ)

ΒΑΣΙΚΟ ΣΕΝΑΡΙΟ (FT 25)

Το stress σενάριο (ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ)

Το stress σενάριο (FT25)

0 σχόλια:

Δημοσίευση σχολίου

Ο σχολιασμός επιτρέπεται μόνο σε εγγεγραμμένους χρήστες